▲CFP

2024年,在迎接FATF第五轮互评估背景之下,国家有关部门在各自职责范围内颁布了一系列反洗钱和反恐怖融资监管类的规则和司法解释。其中尤为重要的是,十四届全国人大常委会第十二次会议于2024年11月8日通过了修订后的《中华人民共和国反洗钱法》 (以下简称“反洗钱法”)。这是反洗钱法自2007年1月施行以来的第一次重大修改。

2025年,以中国人民银行为核心的反洗钱监管机构将围绕修订后反洗钱法的落实,制定更多监管规则。金融机构和特定非金融机构将在反洗钱、反恐怖融资方面,面临一定的监管压力。

2024年监管规则和举措回顾

2021年3月1日起施行的《中华人民共和国刑法修正案(十一)》对洗钱罪刑法条文作出重大修改,将“自洗钱”纳入打击范围,对洗钱罪的定罪量刑产生重大影响。该法施行后,迫切需要对原洗钱刑事案件司法解释进行修改。2024年8月19日,最高人民法院、最高人民检察院联合发布《关于办理洗钱刑事案件适用法律若干问题的解释》(以下简称“解释”),自2024年8月20日起施行。

该解释共13条,内容包括:明确“自洗钱”“他洗钱”犯罪的认定标准,以及“他洗钱”犯罪主观认识的审查认定标准;明确洗钱罪“情节严重”的认定标准;明确“以其他方法掩饰、隐瞒犯罪所得及其收益的来源和性质”的七种具体情形;明确洗钱罪与掩饰、隐瞒犯罪所得、犯罪所得收益罪的竞合处罚原则;明确罚金数额标准。规定了在不同法定刑幅度判处罚金的最低数额;明确了从宽处罚的标准。

2024年4月30日,中国人民银行、国家市场监督管理总局联合发布《受益所有人信息管理办法》,自2024年11月1日起施行。该管理办法充分考虑我国国情,规定了哪些主体应当备案受益所有人信息,设置了承诺免报条款,明确了受益所有人识别标准,限定了备案信息查询使用条件等,更好地规范了公司等主体备案受益所有人相关信息。

推进受益所有人信息备案制度建设,能够更加清晰明确地反映公司等主体的股权结构及最终控制、受益情况,提高市场透明度,增强经营主体之间的信息对称和互信,提升交易安全和交易效率。同时,受益所有人信息备案制度有助于从源头上防范空壳公司、虚假注资和嵌套持股等违规行为,有助于打击电信网络诈骗等违法犯罪活动,预防和遏制腐败。

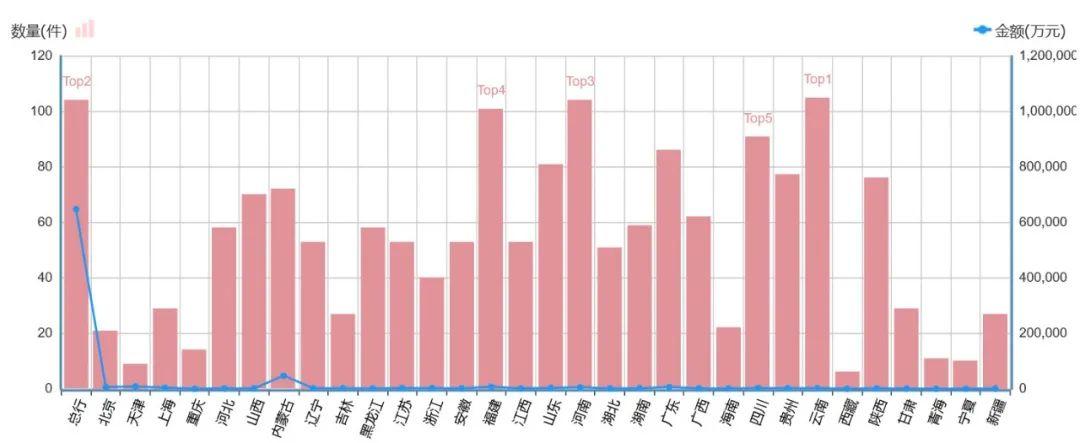

▲2023-2025反洗钱处罚情况。来源:律商联讯实践指引 - 合规罚易查

新修订的反洗钱法已于2025年1月1日起施行,共七章六十五条,围绕明确法律适用范围、加强反洗钱监督管理、完善反洗钱义务规定等内容,对相关监管规则进行了补充和完善。

引人关注的是,本次修法增加了特定非金融机构的反洗钱义务,要求其在从事特定业务时,参照金融机构履行反洗钱义务的相关规定履行反洗钱义务。考虑到特定非金融机构涉及行业、领域差异大的实际情况,明确其根据行业特点、经营规模、洗钱风险状况履行反洗钱义务。

为落实“风险为本”原则,针对不同类型、特点的法人金融机构做好差异化监管,根据《风险为本反洗钱监管指引》,中国人民银行反洗钱局结合《国家洗钱与恐怖主义融资风险评估报告(2022)》、法人金融机构洗钱风险监管评估结果以及前期执法检查、监管走访所掌握的情况,制定了《金融业反洗钱监管策略(2024)》(以下简称“监管策略”),作为未来一段时间中国人民银行对金融行业实施“风险为本”反洗钱监管的指导性文件。

该监管策略指出,根据国家洗钱风险评估分析,当前我国面临的洗钱风险威胁按照上游犯罪收益的排序规模,主要是非法集资犯罪、诈骗犯罪、腐败犯罪、税务犯罪等。此外,赌博犯罪、地下钱庄犯罪在可疑交易报告中也占据较高比重。此外,近期比较突出的洗钱手法包括(1)买卖租金银行账户(卡)(2)取现(3)买卖虚拟代币、点卡、代购、代充值(3)加密资产(4)黄金(5)网络直播打赏。

监管策略还逐一分析了银行业、证券业、保险业、信托业、银行理财子公司和非银行支付机构等金融机构和第三方支付机构关于洗钱风险管理的薄弱环节,同时也指出这些机构面临的反洗钱挑战。此外,从“持续关注目标”和“近期重点目标”两个维度,阐释了中国人民银行反洗钱监管的目标。

尤其重要的是,监管策略对不同类型反洗钱义务主体的洗钱风险监管重点作出细致安排,涵盖了全国性大型银行、中小银行、农村金融机构、非银行支付机构、证券业机构、保险业机构以及其他类金融机构(信托、理财子公司等)。

2025年立法和执法期望

可以预见的是,围绕修订后的反洗钱法,以中国人民银行为核心的反洗钱和反恐怖融资监管机构将进一步制定和细化反洗钱监管规则,以此迎接即将开展的第五轮FATF(反洗钱金融行动特别工作组)反洗钱互评估。具体而言,期望在如下几个方面持续发力:

首先,抓紧制定反洗钱法配套规章制度。其中值得关注的是,“受益所有人识别”是反洗钱和反恐怖融资风险管理的核心之一。当前,中国人民银行关于金融机构和特定非金融机构的“受益所有人识别”主要监管规则是《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号)和《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)。上述两个规则之间,后者是对前者的补充。在反洗钱法修订之后,希望将进一步规范、整合前述两个“受益所有人识别”的监管规则。

其次,加快特定非金融行业反洗钱制度建设。FATF在第四轮互评估中指出,“特定非金融机构”反洗钱和反恐怖融资风险管理是一个薄弱的环节。反洗钱法的修订,重新定义了“特定非金融机构”的范围,将“特定非金融机构”的反洗钱和反恐怖融资职责,由监管规定升级为法律义务。由于“特定非金融机构”的种类众多,行业特点各异,可以合理预见中国人民银行及“特定非金融机构”的行业监管部门,将会制定更多详尽且有针对性的规范和政策。

最后,做好受益所有人信息备案制度的落地实施。2024年10月,中国人民银行发布了《受益所有人信息备案指南(第一版)》。当前,“受益所有人信息管理系统”尚未建成向金融机构和特定非金融机构开放端口。考虑到FATF第五轮互评估的紧迫性,合理期待“受益所有人信息管理系统”将会尽快建成并使用。同时,鉴于“受益所有人”登记及识别的复杂性,预计中国人民银行将会发布登记的指导性意见。

密集行使现场检查及处罚权

原反洗钱法规定,如果发现洗钱可疑交易活动,中国人民银行或者其省级分行可以依其职权,向被调查的金融机构发出调查通知书,启动“调查核实”程序。相应地,被调查的金融机构有义务接受并配合调查。

修订后的反洗钱法对反洗钱行政调查权模式进行了改变,降低了可启动反洗钱“调查核实”程序机构的级别,规定“中国人民银行或设区的市一级分行”可向金融机构/特定非金融机构发出调查通知书,启动“调查核实”程序。

2023年分支机构改革后,央行设置了31个省(自治区、直辖市)分行,深圳、大连、宁波、青岛、厦门5个计划单列市分行和317个地(市)分行。

显然,降低反洗钱调查权发起机构级别的变化,将有权启动反洗钱“调查核实”程序的机构从36个增加到超300个,这实际上扩张了中国人民银行的反洗钱行政管理权,也对中国人民银行地市级分行辖下的金融机构/特定非金融机构产生较大的监管压力。

修订后的反洗钱法引入了“尽职免责”原则,规定如果金融机构/特定非金融机构的董事、监事、高级管理人员或其他直接责任人员,能够证明自己已勤勉尽责采取反洗钱措施的,可以不予处罚。

何谓“勤勉尽责”?如何证明相关个人的履职已经达到了“勤勉尽责”的程度?这是金融机构和特定非金融机构普遍关心的问题。反洗钱义务主体期待从中国人民银行公示的处罚案例中,总结出反洗钱监管机构的执法标准。

2023年9月,国家监察委员会办公厅、最高人民检察院办公厅、公安部办公厅联合印发了《关于在办理贪污贿赂犯罪案件中加强反洗钱协作配合的意见》,就监察机关、检察机关、公安机关在办理贪污贿赂犯罪中切实加强反洗钱协作配合工作提出明确要求。

该意见规定,监察机关在调查贪污贿赂犯罪案件中,发现涉案人员涉嫌“自洗钱”犯罪的,应当及时收集固定“自洗钱”犯罪相关证据,并将“自洗钱”犯罪线索及相关证据材料移送公安机关办理;“自洗钱”犯罪事实已经查明且确有必要时,也可以将“自洗钱”犯罪事实列入起诉意见书相应职务犯罪事实中叙明,移送检察机关审查起诉;发现涉案人员涉嫌“他洗钱”的,应当及时将洗钱犯罪线索移送有管辖权的公安机关。

司法审判中,“自洗钱”入刑已逐渐深入人心并付诸实践。今年年初至今,不同地域的公检法和监察机关纷纷就职务犯罪,尤其对贪污贿赂犯罪中的部门间协助提出更多指导性意见,这昭示着未来职务犯罪定罪量刑的一个趋势。

(作者系金诚同达律师事务所合伙人,上海国际经济贸易仲裁委员会仲裁员)

编审|渠 洋

责编|王 茜

校对|张波 张雪慧

新闻热线:010-84772563 84772559 投稿邮箱:news@farennews.com 业务邮箱:admin@farennews.com

京公网安备:11010502043477号 | 网站ICP许可证编号:京ICP备17029608号-6 | 网上传播视听节目许可证0105080号

京公网安备:11010502043477号 | 网站ICP许可证编号:京ICP备17029608号-6 | 网上传播视听节目许可证0105080号

法制日报社主办,法人网版权所有,未经协议授权禁止转载 | 违法和不良信息举报电话:(010)84772782 举报邮箱:jubao@farennews.com

Copyright © 2010-2025 by www.farennews.com All Rights Reserved